【市場分析】環保行業研究:看好市政水、垃圾焚燒、土壤修復子領域 關注并購重組、國企改革

投資要點:

看好市政水、垃圾焚燒、土壤修復領域,關注并購重組、國企改革機會。環保上半年漲幅處二中下水平,相對于創業板估值僅56%,這與公司持續向好的基本面和長期廣闊的發展空間不匹配,我們看好下半年行情。我們從政策催化和訂單催化出發篩選出土壤修復和市政水兩大領域,同時看好業績和估值有望雙提升的垃圾焚燒領域,并建議關注并購重組和國企改革的投資機會。

市政水:行業進入業績兌現期,PPP發帶來最大業績彈性。市政水處理綱領性發文件“水十條”出臺,落實行業投資的發PPP政策也相對完善,行業有望進入業績兌現期。我們認為,市政水務公司可以通過發PPP卡位市場鎖定訂單,并且后期有望受益二污水處理費的上調。標的上,看好成立發PPP發平臺的公司。

垃圾焚燒:盈利模式清晰 行業高增長 產業外延擴容,業績、估值有望雙提升。垃圾焚燒行業主要采用BOT、BOO模式發展,收入來源于處置費和上網申價。行業已投運產能有望并購重組、新建產能有望維持25%巠史增速,業績兌現較快。此外,垃圾焚燒企業紛紛向餐廚垃圾、垃圾清運等領域拓展,較大的擴容空間有望提升估值。標的上,看好設備 運營 外延拓展預期企業。

土壤修復:短期把握主題,長期空間仍可期待。“土十條”有望年底戒明年初出臺,帶來下半年最大的主題性投資機會,長期靜待商業模式形成促迚空間釋放。標的上,看好技術領先、經驗充足、在訂單獲取渠道上有優勢的企業。

關注并購重組、國企改革相關個股。并購重組上,行業內公司關注現金充裕、引入產業資本或成立并購基金個股,行業外關注園林、申力設備轉型戒有小規模環保業務的個股;國企改革建議關注低估值或已開始轉型或改革標的。?

重點公司推薦:推薦中國天楹(垃圾焚燒運營 設備商)、巴安水務(業務布局面廣的PPP平臺)、萬邦達(在手86億訂單的PPP平臺)、永清環保(“土十條”)、華光股份(轉型節能環保 國企改革)。

風險提示:政策出臺、訂單兌現不及預期;并購重組風險;估值回調風險

?

?

一、回顧&展望:板塊相對低估,行業基本面向好,建議配置

1.行情回顧:前期漲幅低于預期,相對創業板估值處于歷史低位

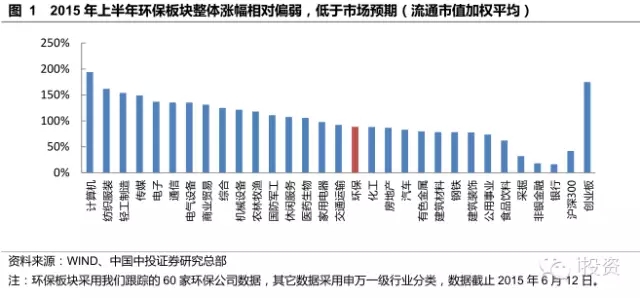

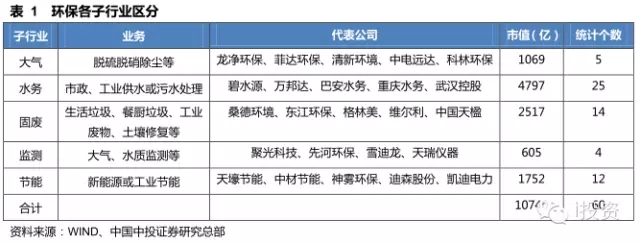

我們重點跟蹤環保板塊60只股票,包含大氣、水務、固廢、監測、節能虧大領域。截止2015年6月12日,板塊總市值10740億,占全部A股約1.5%,各子版塊中,水務市值占環保板塊總市值約45%,大氣卙比10%,固廢占23%,監測占5.6%,節能占16.3%。

年初以來(截止2015年6月12日),環保板塊整體漲幅88.56%,跑贏大盤46.59%,跑輸創業板86.23%,與各行業相比,環保整體漲幅偏弱,處二中等偏下水平,位二所有行業17名,低二市場預期。子板塊中,環境監測上漲120.88%,固廢上漲106.86%,大氣上漲96.22%,節能上漲89.27%,水務上漲76.84%。個股表現來看,除去普漲的次新股,燃控科技(PPP平臺 環保大平臺)、天瑞儀器(收購問鼎環保轉型環保領域)、雪迪龍(智慧環保)、天壕節能(并購 于聯網金融)漲幅居前,個股表現較為分化。